自动驾驶汽车依靠5G、人工智能、视觉计算、雷达、监控装置和全球定位系统协同合作,让电脑可以在没有任何人类主动的操作下,自动安全地操作机动车辆。近年来全球汽车行业达成共识,认为自动驾驶代表了未来汽车行业的发展方向。实现自动驾驶是一个渐进过程,目前国际通用的自动驾驶标准根据自动驾驶程度逐步提升可以分为5级。

01

以场景为先导,自动驾驶全栈解决方案提供商将分批实现商业化|自动驾驶全栈解决方案提供商各自以“场景”为战

如今,高等级自动驾驶已经逐渐从技术研究阶段演进至产品落地阶段,正处于稳定发展期。

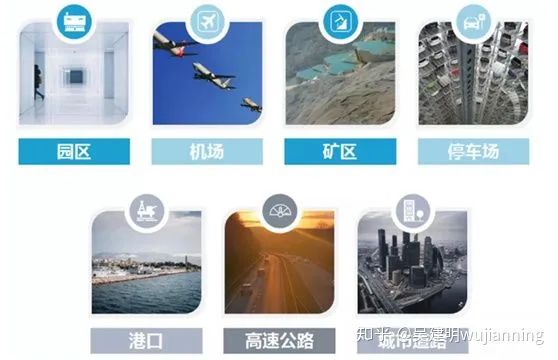

在中国,百度的加入将此前一直生长于高校中的自动驾驶技术带到产业化大门前,越来越多中国企业开始追随百度脚步,加入自动驾驶战局,共同探索落地应用路径。在这过程中,应用场景的重要性不断凸显。这很大程度上在于,目前的高等级自动驾驶技术还无法做到像人一样,能够适配任何驾驶场景。因此,选定1~2个应用场景,全力攻破,是如今大多数自动驾驶全栈解决方案提供商的商业化路径。以道路是否开放为界线,目前主流应用场景有:园区、机场、矿区、停车场、港口、高速公路、城市道路等。

依照各个场景下自动驾驶技术实现难度的不同,自动驾驶全栈解决方案提供商也将分批实现商业化,完成从技术研发到产品供应的飞跃。

开放道路环境复杂,仍有较多“长尾问题”待解决,至少需要10年时间才能实现商业化。限定场景则因驾驶范围的限制,减少了异常情况的发生,而其车辆速度普遍不高、环境相对可控等特点,也使得自动驾驶实现难度降低,相关企业将在未来3年左右率先实现商业化。

1、限定场景下,高等级自动驾驶技术率先实现商业化

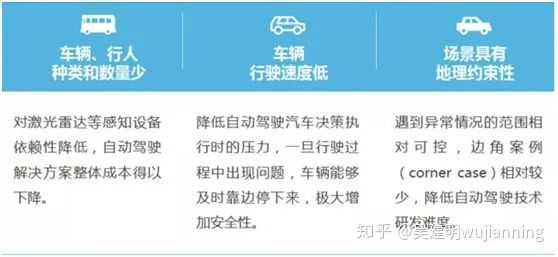

所谓限定场景是指某些具有地理约束的特定区域。该区域驾驶环境单一、交通情况简单,几乎没有或只有少量外界车辆和行人能够进入,例如:园区、机场、矿区、停车场、港口等。较开放道路场景而言,限定场景具有三大特点:

该场景下自动驾驶车辆分为无人行李车、无人配送车、无人清扫车、无人接驳车、自动驾驶公交车、自动驾驶宽体自卸车、自动驾驶矿卡、具有AVP功能的乘用车等类型。

目前,新石器、智行者、主线科技、慧拓、踏歌智行、驭势科技等初创企业均已在园区、矿区、港口、机场等限定场景下实现试点运营。

虽然停车场也属于限定场景,但该区域内车辆类型以乘用车为主,与个人生命安全联系更为紧密,且国内法规暂未给予自动驾驶汽车在停车场内行驶的路权。

因而,还没有中国企业在该领域实现试点运营,但目前百度、Momenta、长城、吉利等科技企业与自主车企都在研发该场景自动驾驶解决方案。目前,全球首个针对自动代客泊车系统的许可来自德国巴登-符腾堡州。

2019年7月,该州有关部门批准戴姆勒和博世,在斯图加特的梅赛德斯-奔驰博物馆停车场日常使用自动代客泊车系统。

总体来说,限定场景自动驾驶正处于早期向中期发展的转变阶段。

目前,为保证安全和便于推广运营,矿区、港口等场景的自动驾驶车辆仍配备安全员,但多数企业表示将会用一年左右的时间逐步去除安全员的角色。在各家企业的规划中,限定场景自动驾驶有望在未来三年内实现大规模试点运营、小规模商业化运营。由于产品的应用速度普遍快于标准出台速度,因此未来三年后相关标准或会出台,届时将迎来限定自动驾驶的规模运营和商业化起点。目前,限定场景自动驾驶企业仍专注打磨产品,与此同时更加注重运营。未来三年,各企业竞争重点将完全由技术转向产品和运营。产品方面:该领域未来优秀的产品,必须满足三个特点,即稳定的性能、较低的成本、强大的场景复制能力。运营方面:企业将更加注重产品细节和用户使用的便利性,与此同时,配送员、司机等传统职业也将被自动驾驶远程接管员、自动驾驶运维员、自动驾驶平台管理员等新角色取代。

2、开放道路场景下,高等级自动驾驶技术商业化时间推迟

在自动驾驶的诸多应用场景中,开放道路无疑是最难的一个。

该场景具有以下三个特点:

(1)无地理约束限制,进入该区域的行人和车辆种类数量多,行为类型更为丰富,且相对来说不可控,因此易发生边角案例(corner case),对自动驾驶汽车技术要求高。

(2)车辆速度快,紧急情况出现时的制动难度大,安全性降低。

(3)该场景下车辆多为乘用车和商用车,配有驾驶位,当前阶段仍无法去掉安全员的角色。由于涉及人身生命安全,自动驾驶车辆需加装多种高性能传感器,其整体成本因此上升,量产难度大。城市道路与高速公路是两个最常见的开放道路场景,前者典型产品为自动驾驶出租车(RoboTaxi),后者典型产品为自动驾驶卡车。

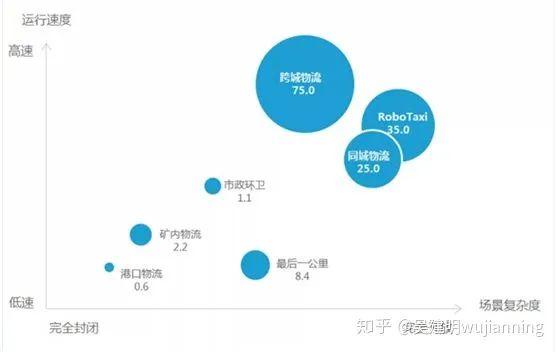

据蔚来资本测算,RoboTaxi的市场规模约为3500亿元,跨城物流和同城物流的市场规模分别为7000亿元、2500亿元,市场前景广阔。

来源:蔚来资本&罗兰贝格《场景制胜——汽车产业趋势洞察》白皮书广阔的市场前景,吸引了百度Apollo、滴滴、小马智行、图森未来等一众玩家入局。在诸多自动驾驶企业成立的2016年左右,业界和资本普遍认为开放道路场景的L3/L4级自动驾驶车型在2020年左右可以上路,对这项技术抱有极大期待。但经过近几年发展,业界逐渐意识到该场景对高等级自动驾驶技术提出的诸多挑战超出想象,以及未成熟的供应链、尚不完备的法律法规等外部因素对该项技术的制约。随之,企业不得不推迟商业化时间。开放道路场景自动驾驶目前尚处于早期发展阶段,自身技术尚不成熟,其大规模商业化时间在十年以后。而对于开放道路场景自动驾驶企业而言,想要实现大规模商业化,技术完备、路权供给、供应链成熟、成本大幅降低四点缺一不可。

未来三年,聚焦开放道路场景自动驾驶企业的重点仍是打磨技术,剩下的“长尾问题”需要企业花费更多耐心和精力去解决,以确保绝对安全。就资本层面而言,由于技术发展不及预期,2018年下半年之后,资本对高等级自动驾驶的热情普遍降低,在这类开放道路自动驾驶企业身上体现得尤为明显。就企业自身而言,商业化时间过长,导致其此前几乎都是凭借大额融资维持运营,但目前单纯靠逐渐冷静下来的资本“输血”变得越来越困难。未来三年,“活下去”成为这类企业最重要的目标。为实现此目标,未来企业或会在研发开放道路自动驾驶的同时,探索更多商业化路径,“多条腿走路”或转型以先实现自我供血。

粤公网安备 44010602004358号

粤公网安备 44010602004358号