02

更多自动驾驶非全栈解决方案提供商迎来发展机会▏自动驾驶非全栈解决方案提供商逐渐受到关注

在自动驾驶技术发展过程中,其全栈解决方案提供商率先出现,美国的Waymo和中国的百度是该领域两大代表企业。

经过近几年技术迭代,自动驾驶产业链逐渐由粗放式向精细式方向发展,自动驾驶非全栈解决方案提供商陆续出现,诸多关键技术模块也取得突破。自动驾驶非全栈解决方案提供商过去:

内部环境:自动驾驶技术刚从实验室走到产业化大门前不久,仍处发展初期阶段,各家对细分技术的要求并未统一,市场中缺少能提供部分自动驾驶解决方案的企业。

外部环境:资本疯狂追逐自动驾驶技术,企业有足够资金研发全栈解决方案。

结果:诸如Waymo、百度等第一批进入自动驾驶领域的企业均选择全栈解决方案提供商之路。自动驾驶非全栈解决方案提供商现在:

内部环境:经过近几年发展,业界逐渐对部分自动驾驶的标准形成统一共识,且认识到高等级自动驾驶技术的实现难度,自动驾驶非全栈解决方案提供商开始零星出现。

外部环境:资本市场渐冷,企业以现有资金储备和人才储备难以做到面面俱到,“抱团”成为趋势。

结果:自动驾驶非全栈解决方案提供商逐渐受到业界关注。从产业链构成来看,目前自动驾驶执行层基本被国际Tier 1供应商垄断,他们拥有体系化的底盘控制系统,及与主机厂的深度绑定关系,因而很难有初创企业能够位列其中。感知层和决策层零组件供应链分散,企业类型丰富,初创企业相对容易切入,自动驾驶非全栈解决方案提供商主要集中于此。

凭借高性价比和定制化服务,目前禾赛科技、速腾聚创、地平线等诸多中国企业在该领域占有一席之地,并在2020年初的CES上“大展拳脚”。

禾赛科技:发布超广角短距激光雷达“PandarQT”,最小可探测距离为0.1m,水平视场角保持360°的基础上,垂直视场104.2°(-52.1°~+52.1°),64线零售价4999美元。

速腾聚创:展示全球首款集成AI感知算法和SoC芯片的MEMS智能固态激光雷达“RS-LiDAR-M1Smart”。

大疆:发布两款L3/L4自动驾驶的激光雷达“Horizion”和“Tele-15”,前者售价6499元,后者售价9000元。地平线:展示基于征程二代车规级AI芯片的Matrix2自动驾驶计算平台,性能方面装配有16TOPS的等效算力,功耗为Matrix 1的 2/3。

1、感知领域发展机会仍存

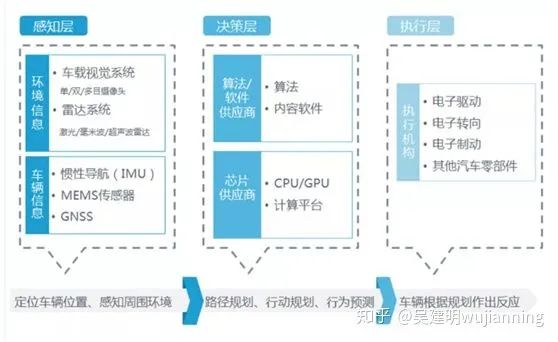

自动驾驶产业链中,感知处于第一层级。任何车辆要实现自动驾驶,首先都要解决“在何位置、周边环境如何”的问题,以此为依据,进行下一步决策规划,随后再通过车辆的控制执行系统,完成整个自动驾驶流程。因而,感知一直备受自动驾驶业界关注。

自动驾驶感知层分为环境感知与车辆运动感知。前者帮助自动驾驶车实现环境建模,包括摄像头、激光雷达、毫米波雷达、超声波雷达等传感器;后者为自动驾驶车提供速度、位置、姿态等信息,包括MEMS、GNSS、IMU等传感器。

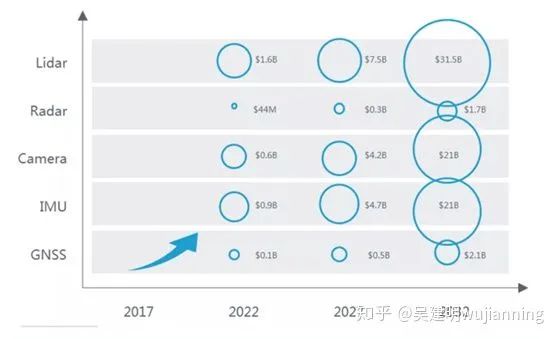

在环境感知领域,凭借较多技术路线与庞大的市场规模,激光雷达和毫米波雷达在过去几年间一直是国内创业公司相对集中的两个领域。甚至吸引了大疆、华为等巨头的加入。发展至今,禾赛科技、速腾聚创等公司已推出性价比较高的产品,并产生稳定营收。即便玩家众多,但环境感知领域广阔的市场前景仍将吸引更多新企业加入。据法国行业研究公司Yole测算,未来数年,传感器收入规模将进入高速发展期。其中,激光雷达、IMU、摄像头排名前三。

不同传感器收入规模预测(来源:YOLE)

与此同时,市场仍在变化中。有三点变化可能会为相关企业提供更多发展机会:

激光雷达厂商正在由研发机械式激光雷达向固态激光雷达方向转变毫米波雷达厂商试图用毫米波雷达取代激光雷达新技术的应用使以上激光雷达和毫米波雷达两个领域机会仍存(如FMCW技术,主要采用该技术的Blackmore已被Aurora收购)由于感知层的摄像头、激光雷达、毫米波雷达、超声波雷达等各类传感器各有优缺点和适用场景,因此在高等级自动驾驶的实现过程中,多传感器融合成为必然趋势,也就是将各类传感器获取的数据信息集中在一起综合分析,以求更加准确描述外部环境,为车辆进行决策打下基础。各类传感器能否有效融合,融合后数据是否准确,都为自动驾驶感知提出新挑战。

作为感知领域关键零部件,激光雷达、毫米波雷达等将继续受到关注。但仅凭环境感知并不能保证自动驾驶车辆的绝对安全。2018年3月,Uber自动驾驶车在路测过程中撞死了一名行人,这起全球首例自动驾驶致行人死亡事故震惊业内外,事故主要原因之一便是自动驾驶车频繁更改目标识别结果。即便是低等级自动驾驶,也不能只凭借视觉传感器百分之百正确感知周围环境,特斯拉Autopilot的多起事故就起因于此。因而,车辆运动感知同样重要。为更加精准确车辆自身位置,高精度定位模块作用逐渐凸显,将变得不可或缺,其能达到厘米级的精度,为自动驾驶汽车精确理解自身定位提供帮助。

通常而言,高精度定位系统由4G/5G模块、RTK接收机和IMU组成,工作原理如下:传统GNSS单点定位精度为米级,但在RTK技术的辅助下,GNSS定位系统的精度可达动态厘米级,满足高等级自动驾驶需求。考虑到星况变化情况,仅靠GNSS仍无法应对多种极端场景。此时,惯性导航系统IMU作用凸显。其测量方法不依赖外界,在GNSS信号丢失的情况下,车辆依旧能够准确定位,稳定高频输出信号,短期精度较高。基于此,以GNSS+IMU的高精度定位传感器为基础,综合考虑周围环境特征的方案将越来越受欢迎。2019年,千寻位置、戴世智能、导远科技等定位服务提供商均完成新一轮融资。未来,各家自动驾驶公司对高精度定位模块的需求将向趋同化发展。亿欧汽车认为,该领域存在诸多发展机会。

2、感知之外,更多细分产业链也存有机会

总体而言,感知层在过去几年吸引了业界诸多关注。但当感知层性能提高的同时,其后的决策层和执行层也愈发受到关注。业界正在思考:车辆如何在感知正确性未达到100%情况下,做出准确规划?

从技术角度而言,自动驾驶决策层和执行层仍有诸多难题等待企业解决。但从新机会角度来看,执行层多被国际Tier 1所把控,初创企业很难切入,而决策层与场景息息相关,企业也较难将其单独拆分提供标准化产品。但共同点在于,二者均需要大量数据作支撑。尤其决策层,需要大量数据做行为预测与规划,不断训练自己的模型。因此未来计算平台、场景测试、仿真平台等与数据相关的诸多细分领域,都将产生发展机会。

03

车企更注重方案量产可能性,未来致力于实现部分L3级自动驾驶技术量产 ▏车企逐渐重视自动驾驶技术

面对自动驾驶技术,车企经历了从不信任到逐步重视的心理过程,直到目前市面上各大主流车企都在该领域有所布局。

不感兴趣:2014年-2015年,百度成立自动驾驶事业部,开始研发自动驾驶技术。由于企业基因不同,拥有百年发展历史的车企对科技公司的业务并不感兴趣,此时发布的战略多与智能网联有关。重新审视:2016年-2017年,上汽在其前瞻技术论坛上,提出“电动化、智能化、网联化、共享化”的新四化布局,这遂即成为各家车企追求的目标。与此同时,小马智行、主线科技、禾多科技等一众自动驾驶公司诞生,车企开始重新审视并对这项代表未来的新技术进行跟进。

制定战略:在奥迪2017年发布全球第一款量产的L3级自动驾驶汽车新款A8后,北汽、上汽、长安等国内主流车企陆续公布更加聚焦于自动驾驶领域的战略规划。

避免沦为自动驾驶企业“代工厂”百年以来,车企凭集成和制造经验,始终在汽车产业链中占据主导地位。但来势汹汹的自动驾驶浪潮似乎正在改变这一格局:零部件企业以图像识别、高精地图等技术为切入点,试图占领“高地”;互联网巨头嗅觉敏锐,早早踏上自动驾驶的研发之路;自动驾驶初创企业虽然体量尚小,但经过四年左右的成长,大多已在技术方面取得较大进步,实力不容小觑。来自四面八方的威胁使车企惊觉,如果不及时顺应浪潮做出改变,就有沦为自动驾驶企业“代工厂”的危险。智能化浪潮下车企地位会发生怎样的变化?自动驾驶的主导者:抓住浪潮机遇,及时转变角色投入人力物力财力,主导推动自动驾驶技术发展自动驾驶的企业代工厂:无法掌握自动驾驶核心技术,错失浪潮机遇,沦为单纯制造商和端口

1、车企自动驾驶布局正由“激进”走向“务实”

能否在变革中生存下去,是每一家车企都要面临的问题,传统车企必须“求变”。

一方面与科技企业携手探索自动驾驶技术另一方面在集团内部组建研发团队,制定自动驾驶战略规划但极度焦虑与对技术发展的乐观预估,使车企最初自动驾驶战略规划都较为激进。2017年,北汽与百度签署战略合作协议,计划借后者人工智能核心技术,于2019年前后量产L3级自动驾驶车,2021年前后L4级量产。但在2018年发布的“海豚+”战略中,北汽表示,正全面推进L2/L2.5级智能驾驶规模化量产应用,2022年之前实现L3级智能驾驶规模化量产。

经过近几年的实际探索,车企自身掌握了一些高级驾驶辅助系统(ADAS)技术,也逐渐明晰高等级自动驾驶技术的量产难度,于是陆续重新调整战略规划,变得更加务实。具体表现有两种:更愿意将已掌握技术先应用在现有产品中。通过二者结合的方式,完成迭代升级,为用户创造价值,并增强自身产品科技感属性。更偏向于自动驾驶渐进式路线。不再一味追求L4/L5级自动驾驶的实现,未来几年将重点研发部分L3级自动驾驶功能,如HWP、TJP、AVP等,力求早日实现部分功能的量产,以此作为新车卖点。

2、大多数车企已实现L2级量产,目光瞄向更高等级

当前,国内主流车企大多已经推出L2级自动驾驶量产车型。根据SAE分类,该等级自动驾驶开启情况下,驾驶员仍需要时刻观察行驶情况,主动对汽车进行制动、加速或转向,以确保行驶安全。LKA、APA、ACC、AEB都是常见的L2级自动驾驶功能。

来源:iSlide

2018年起,大批国内自主品牌L2级自动驾驶乘用车开始上市,如长安CS55/CS75、长城F7/VV6、吉利缤瑞/缤越/博越GE、上汽Marvel X等车型。

从渗透率来看:

据国盛证券研究所,若以“各级别自动驾驶车型数量/当年上市的全部车型数量”作为L1/L2级自动驾驶历史渗透率的评估标准,截至2019年,L2级自动驾驶的市场渗透率已经历起步阶段,上升至3.3%,临近渗透率迅速提升的曲线拐点。

从指导价来看:

L1级自动驾驶相对配置成本已在2017年下降至0.06万元,截至2019年,L2级自动驾驶的相对配置成本为4.88万元,成本较高,售价也相对较高,溢价能力初显。在实现L2级自动驾驶量产后,车企们纷纷将目光瞄向更高等级——L3/L4级自动驾驶技术的量产。不同于互联网公司和自动驾驶全栈解决方案提供商,车企为保持品牌竞争力,必须及时推出具备自动驾驶功能的量产汽车,无法如前者一样,只专注技术研发不考虑量产问题,因而L3级自动驾驶成为车企的“折中选择”。奥迪于2017年推出全球首款L3级自动驾驶量产车型第四代A8,但迫于法规问题,实际使用时,A8的L3功能并不能完全开启。2020年初,业界一度盛传“奥迪已放弃L3级,转而研发L2级和L4级自动驾驶技术”,虽然随后奥迪辟谣,但业界对L3的争议从未停止。此前沃尔沃、福特等国外车企均表示会越过L3,直接研发L4/L5级自动驾驶。但与国外车企不同,中国车企多选择“渐进式路线”——一边先实现L3级自动驾驶量产,另一边研发L4/L5级自动驾驶技术。

3、 L4级自动驾驶技术难量产,非车企现阶段研发重点

对于当前车企而言,L4级自动驾驶技术的量产存在以下几个难点:

安全:传统车企的基因决定其将安全放在首位,任何一起安全事故都会对车企产生毁灭性打击。软件层面的评判标准之外,车企也更在意车辆硬件方面的功能安全。

成本:短期内,L4级自动驾驶产业链不会成熟,零部件成本高昂,难以达到车企量产条件。

技术:目前,大多数车企的自动驾驶技术还停留在L2级水平,短期无法实现从L2级到L4级的飞跃。

路权:政府路权未放开,L4级自动驾驶短期无法投入使用。

面对科技互联网公司和自动驾驶全栈解决方案提供商都难以企及的L4级自动驾驶技术,意在量产的大多车企选择将其暂时搁置。从各家规划来看,近三年是大多数国内自主车企的“L3级自动驾驶量产年”。

L3级自动驾驶为深蓝色;L4级自动驾驶为浅蓝色。

4、未来三年,车企将重点研发部分L3级自动驾驶技术

未来三年,车企将重点研发部分L3级自动驾驶技术。

国家:与大多数国内车企未来三年内实现L3级自动驾驶车辆量产的目标相比,国家层面的预期则更晚一些,预计2025年实现规模化量产。

业界:由于尚未实现大规模量产,目前业界对L3、L4级自动驾驶技术的定义并不十分明晰,消费者更对其功能状况不甚了解。

车企:作为量产主导方的车企,拥有某一级的某项特定功能后,甚至就可以宣称自家技术达到该级标准,以此作为卖点,增强科技感属性。依据技术可量产与用户需求两大指标,TJP(Traffic Jam Pilot)和HWP( Highway Pilot)成为两种常见的L3级自动驾驶研发方向,这也将成为国内车企未来三年的研发重点。技术可量产方面而言,与L4级自动驾驶相比,L3级自动驾驶的成本和技术实现难度都更低。

用户需求方面而言,目前,上下班通勤拥堵和长途旅行驾驶疲劳覆盖了80%的人和80%的出行场景,是乘用车用户存在的两大痛点。2020年2月,国家发改委、中央网信办、工信部等11个部委联合印发的《智能汽车创新发展战略》中指出,有条件自动驾驶(L3)汽车在2025年达到规模化量产,比两年前征求意见稿中的实现时间推后5年。

根据此前规划,2020年3月,广汽宣布Aion LX将搭载首个可交付应用的中国版高精地图,实现L3级自动驾驶功能,2020年7月初正式交付。同月,长安也宣布搭载L3级自动驾驶系统的车型“UNI-T”正式量产。但根据长安展示的自动驾驶功能,UNI-T能够实现TJP交通拥堵引导功能,暂不能实现HWP功能,因而不能称之为严格意义上的L3级自动驾驶。由于目前法规对L3并未有严格意义上的限定范围,因而L3级自动驾驶多由车企进行定义。此外,针对乘用车用户的高频使用场景——停车场,吉利、广汽、长城等诸多车企也制定了AVP(自主代客泊车系统)发展战略。其中,广汽与博世合作研发,吉利、长城等车企自建团队研发。未来,企业希望以此增加营收。

由于全程无人参与,因此该功能理论上应属于特定场景L4级自动驾驶技术,应用落地时间比TJP和HWP更晚一些。未来三年,车企将跟进研发。AVP:Automated Valet Parking;自主代客泊车系统适用于停车场入口/出口到停车位之间的特定区域,全程无人参与。驾驶员在手机上发出停车命令后,车辆能自动从下车区驶入停车场内,并找到车位停车;驾驶员在手机上发出取车命令时,车辆能自动回到上车区。目前,戴姆勒、博世等国外企业推出的AVP解决方案大多依赖场端改造,需要在场端部署激光雷达等传感器,成本较高,不适宜量产。对此,博世正试图将激光雷达换成双目摄像头,以降低成本。

来源:知乎、焉知自动驾驶

粤公网安备 44010602004358号

粤公网安备 44010602004358号